금감원, 리볼빙광고 실태 점검, 소비자경보 '주의' 발령

[뉴스워치= 문다영 기자] 금융감독원이 최근 카드사들의 '리볼빙'에 대해 '최소 결제' '일부만 결제' 등 광고 표현을 쓰며 금융소비자들을 혼란스럽게 하고 있다면서 소비자경보 '주의'를 발령했다.

12일 금감원은 최근 카드사의 리볼빙 광고 실태 점검 결과 '최소결제', '일부만 결제' 등의 용어를 사용해 금융소비자가 리볼빙에 대해 정확히 알지 못하고 타 서비스와 혼동하게 할 만한 광고사례들이 발견됐다고 밝혔다.

리볼빙이란 신용카드 대금 일부만 결제하면 나머지는 다음 달로 이월되고, 그 이월된 잔여결제금액에 이자가 부과되는 신용카드 결제방식이다. 그런데 정작 리볼빙에 가입한 줄도 모르는 가입자가 있는가 하면, 리볼빙이 필수 가입 사항이라 생각한 가입자, 또는 신청하지도 않은 리볼빙이 진행된 가입자 등 피혜사례가 적지 않은 것으로 파악됐다.

리볼빙에 가입하면 신용카드 대금을 한번에 결제하는 부담에서 벗어나 자금 유동성을 확보할 수 있지만 높은 수수료를 부담해야 한다. 지난달 말 기준으로 리볼빙 이용 수수료율(이자율)은 평균 16.7%에 달한다.

그럼에도 불구하고 카드대금이 부담스러운 이들이 리볼빙을 사용하면서 고금리 상황에서도 리볼빙 잔액이 역대치를 기록하는 등 차주들의 부담이 커지고 있다. 금감원에 따르면 리볼빙 잔액은 지난 2021년 말 6조1000억원에서 2022년 말 7조3000억원, 올해 10월 말 7조5000억원 등 급증하고 있다.

특히 리볼빙은 소비자가 정한 약정결제비율(예를 들어 30%)만큼 결제하고 나머지는 이월되기 때문에 그 비율이 낮을수록 미래에 갚아야 할 대금은 증가하는 방식이다. 카드사가 정한 최소결제비율(예를 들어 10%) 이상 잔고가 있으면 연체되지 않고 이월되지만, 그 미만의 잔고가 있으면 자동적으로 연체 처리되는 식이다. 리볼빙 이용시 차기이월액뿐 아니라 다달이 추가되는 카드값의 일부도 계속 리볼빙으로 이월(신규대출)되므로 향후 상환해야 할 원금 및 리볼빙 이자율 부담이 급격히 확대될 가능성이 높다는 것이 금감원 지적이다.

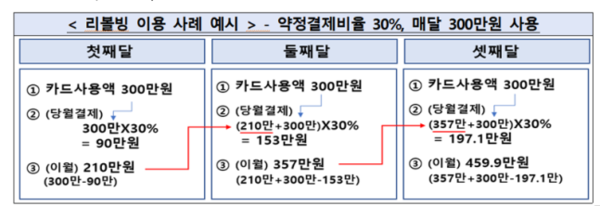

일례로 약정결제비율 30%, 카드사용액이 매달 300만원인 가입자가 리볼빙 서비스를 사용했을 시 이월되는 채무잔액은 첫달 210만원이지만 둘째달 357만원, 셋째달 460만원 등으로 급격히 증가한다.

금감원 관계자는 "리볼빙은 고금리 대출성 계약이라는 점을 잊지 말아야 한다"며 "리볼빙 이용시 당월 결제예정액이 차기이월된다는 표현을 많이 사용하지만 사실 그 부분만큼 카드사로부터 대출을 받는 것"이라고 지적했다.

또 금감원은 리볼빙을 장기간 사용할 경우 신용등급에 부정적인 영향을 받는 경우도 많다고 경고했다. 리볼빙을 지속적으로 이용해 결제 원금이 늘어난 상황에서 낮은 신용등급 등으로 리볼빙이 연장되지 않을 경우 그동안 쌓인 원금과 수수료를 한꺼번에 상환해야 하는 위험도 있다.

금감원은 결제대금이 급격히 확대되고 일시 상환해야 하는 등 위험이 있다는 점에서 리볼빙 이용자가 소비 및 결제계획을 철저히 세워야 한다고 조언했다. 금감원은 최소결제비율 수준의 약정비율은 가급적 일시사용하는 것이 바람직하고, 다음달부터는 약정결제비율을 상향해 이월액을 줄이는 등 채무부담을 낮추어 나갈 필요가 있다고도 부연했다.

문다영 기자 newswatch@newswatch.kr