2021년 3분기 이후 14% 이상 증가…시중은행 증가율 2%대 넘지 않아

“안전한 대출이라 문제없어” vs “부동산 관련 안전 대출은 위험한 발상”

[뉴스워치= 박현군 기자] 부동산 PF(프로젝트파이낸싱)에 이어 부동산 집단대출이 금융권의 새로운 뇌관으로 떠올랐다.

4일 국회 정무위원회 소속 오기형 더불어민주당 의원이 발표한 전국 주요 금융권 개인대출 현황에 따르면 개인 농협, 신협, 수협 등 상호금융기관에서 부동산 관련 집단대출 잔액이 크게 늘어난 것으로 확인됐다.

집단대출이란 분양을 마친 아파트 입주 예정자들이 중도금을 납부하기 위해 시공사와 시행사의 보증을 받아 금융기관으로부터 대출을 받는 것을 말한다.

집단대출은 입주민 개인 명의로 이뤄지고 상환의무도 개인에게 있다는 점에서 개인대출로 분류되지만 대출금 전액이 시공사의 중도금으로 들어간다는 점, 시공사가 지급 보증을 선다는 점에서 부동산 PF와 함께 대표적인 부동산 금융으로 여겨진다.

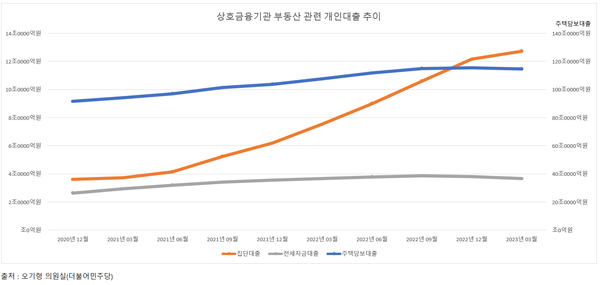

오기형 의원실에서 발표한 금융권 주택담보대출 현황 자료에 따르면 농협·수협·신협 등 상호금융기관의 분기별 집단대출 잔액은 2021년 1분기 3조7176억원, 2분기 4조1526억원, 3분기 5조2429억원, 4분기 6조1872억원, 2022년 1분기 7조5353억원, 2분기 9조73억원, 3분기 10조6049억원, 4분기 12조1607억원, 2023년 1분기 12조7337억원이다.

이는 전기 대비 2021년 1분기 3.2%, 2분기 11.7%, 3분기 26.3%, 4분기 18%, 2022년 1분기 21.8%, 2분기 19.5%, 3분기 17.7%, 4분기 14.7%, 2023년 1분기 4.7% 증가한 것이다. 특히 2021년 3분기부터 2022년 4분기까지 14.0% 이상 급증했다.

저축은행도 지난해 2분기부터 집단대출이 14.0% 이상 증가율을 보이며 상호금융기관의 뒤를 이었다. 반면 저축은행의 집단대출 잔액은 지난해 2분기 7000억원, 3분기 8000억원, 4분기 1조원, 올해 1분기 1조1000억원으로 완만한 상승세를 보였다.

시중은행의 집단대출은 지난해 1분기 197조3000억원을 시작으로 2분기 199조3000억원, 3분기 202조3000억원, 4분기 204조4000억원을 기록했다. 지난해 1분기에 전기 대비 1.2% 증가율을 기록한 것을 시작으로 2분기 1.0%, 3분기 1.5%, 4분기 1.0% 증가세를 보였다. 지난 1분기에는 오히려 1000억원 감소하는 모습을 보였다.

상호금융권 관계자는 “집단대출이 늘기는 했지만 시공사 보증 등 담보가 안전하다는 점에서 문제가 없다”고 말했다. 반면 금융권 관계자는 “일반적으로 집단대출은 가장 안전하다지만 자칫 공기 연장, 금리 상승, 시공사 부도 등의 상황이 발생할 경우 리스크가 금융기관과 개인 차주들에게로 확산될 수도 있다”며 “최근 건설 상황에서 안전한 대출이라는 인식은 위험한 발상”이라고 지적했다.

박현군 기자 newswatch@newswatch.kr