금감원 “저축은행업계 부동산 PF 연체율 3배 이상 증가” 경고

저축은행업계 “부동산 PF 아니라 소상공인 신용 하락이 리스크”

[뉴스워치= 박현군 기자] 저축은행업계가 부동산 PF(프로젝트 파이낸싱) 위기보다 위기론으로 인한 평판 리스크에 골머리를 앓고 있다는 지적이 제기되고 있다.

11일 저축은행업계 관계자는 “일부 저축은행에서 PF 대출 연체 등으로 인한 리스크를 겪고는 있지만 저축은행업계 전반의 문제는 아니다”며 “다만 소상공인 차주 대부분이 어려운 상황이어서 그에 따른 변화를 예의주시하고 있다”고 말했다.

부동산 PF 연체율 증가로 인한 금융위기는 올해 상반기 중소 증권업계의 부실과 새마을금고의 일시적인 뱅크런 등으로 현실화 됐다. 여기에다 금융감독원이 “SBI·OK·웰컴·페퍼·한국투자저축은행 등 저축은행업계 상위 5개 사의 2분기 경영공시를 취합한 결과 부동산 PF 연체율이 전년 동기 대비 3배 이상으로 올랐다”고 발표하면서 위기감이 더욱 커졌다.

금융감독원에 따르면 SBI저축은행의 지난 2분기 부동산 PF 연체율은 0.24%로 전년 동기 1.3% 대비 1.06% 증가했다. OK저축은행도 같은 기간 3.65%에서 8.35%로 4.7%, 웰컴저축은행도 0.01%에서 3.68% 로 3.67% 증가했다. 페퍼저축은행도 같은 기간 0%에서 4.35%로 4.35% 증가했으며, 한국투자저축은행도 같은 기간 1.32%에서 3.2%로 1.88% 늘었했다.

SBI저축은행의 지난 2분기 보유 부동산 PF 채권 중 요주의 여신 비율은 54.7%로 전년 동기 16.37% 대비 38.33% 증가했다. OK저축은행도 같은 기간 46.29%에서 66.78%로 20.49%, 웰컴저축은행도 16.05%에서 55.07% 로 39.02% 증가했다. 페퍼저축은행도 18.69%에서 54.9%로 36.21% 증가했으며, 한국투자저축은행도 9.98%에서 30.39% 로 20.41% 증가했다.

그러나 저축은행중앙회 관계자는 “현재 저축은행은 부동산 PF 손실 발생으로 인해 경영부실에 빠질 정도로 많은 투자를 하지 않는다”며 “일부 연체율이 급등한 것도 맞지만 전체적으로 위기론을 말할만큼 큰 규모는 아니다”고 말했다.

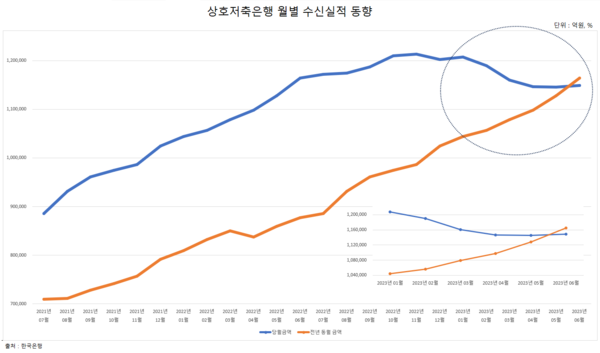

오히려 부동산 PF발 위기론 자체가 저축은행에게 더 큰 리스크로 작용하고 있다는 주장이 나온다. 한국은행이 집계한 저축은행업계 수신 실적 동향을 분석한 결과 올해 초 증권업계에서 불거진 부동산 PF 위기설로 인해 저축은행의 수신 증가세가 꺾인 것으로 나타났다.

이 통계에 따르면 저축은행업계의 수신 실적은 2020년 4월에만 전월 대비 소폭 하락세를 보였을 뿐 꾸준한 상승세를 이어왔다. 수신 실적 상승 곡선이 꺾인 것은 지난해 12월부터다. 당시 저축은행 수신 실적은 전월 대비 0.9% 하락했다. 올해 1월 0.5% 반등했지만 이후 2월부터 1.5%, 2.4%, 1.2%, 0.1% 하락세를 이어갔다. 증권업계와 상호금융 등 제2금융권의 부동산 PF발 위기론이 확산되던 시기다.

같은 기간 여신 실적도 동반 감소했다. 저축은행의 총 여신 규모는 2019년 3월(59조5480억원)부터 2022년 10월(116조4187억원)까지 꾸준히 상승하다가 이후 하향곡선을 그리며 지난 6월 109조3971억원까지 떨어졌다.

저축은행업계 관계자는 “저축은행의 경우 부동산 PF가 아니라 소상공인 등 저신용 차주들의 신용 위험으로 인한 리스크가 더 크다”며 “이는 시중은행 문턱을 넘지 못한 차주들의 금융 동반자 역할을 해 온 저축은행이 감당해야 하는 것”이라고 말했다.

박현군 기자 newswatch@newswatch.kr