ABL생명, 기관투자자 대상 회사채 발행 0원 개인투자자 개별판매로 선회···중소 보험사 발행실적 저조

[뉴스워치= 박현군 기자] 신지급여력제도(K-ICS·킥스) 시행을 코앞에 둔 외국계 및 중소형 보험사들이 자금확충 등 킥스 관리를 위해 나섰다.

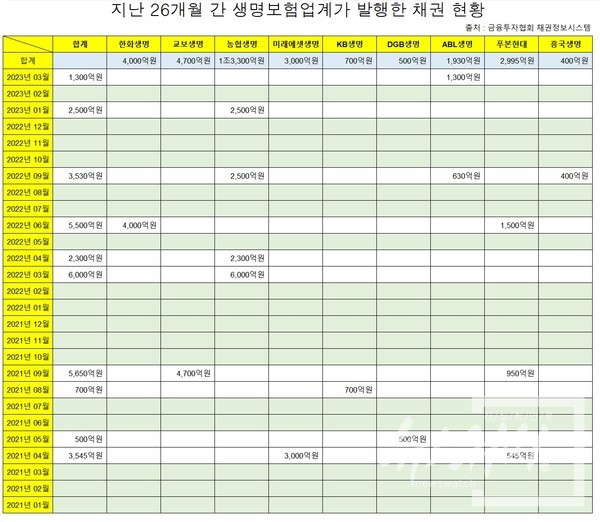

금융권에 따르면 외국계 생명보험사인 ABL생명은 지난 14일 1300억원 규모의 회사채를 발행했다. ABL생명은 이번 회사채 발행이 성공적이라고 자평했지만, 그 내용을 보면 과연 성공인지 논란이 있다.

ABL생명은 이달 초 700억원 규모의 회사채 발행을 결정하고 한국투자증권을 주간사로 선정한 후 지난 7일 수요예측을 진행했었다.

일반적으로 회사채 발행은 채권 발행 업무를 주도할 주간사를 선정하고 주간사를 앞세워 여러 주요 기관투자자들을 대상으로 금리조건 범위를 제시한 후 그 범위 내에서 투자 의향과 조건을 제출받는 ‘수요예측’ 절차에 착수하는 것에서 시작된다.

주간사는 수요예측 절차를 통해 제출받은 희망 금리와 투자 가능 금액을 기준으로 발행사와 협의해서 최종 금리와 발행 규모를 결정하고 수요예측에 참여한 기관투자자들 중 발행사가 확정한 조건에 있는 곳을 중심으로 투자자를 받는 것으로 회사채 발행 절차가 종료된다.

증권업계에 따르면 지난 7일 실시한 ABL생명의 수요예측에서는 기관투자자들이 ABL생명 채권에 대한 투자의향서를 제출한 기관투자자들이 단 한 곳도 없었다. 회사채 발행에 사실상 실패한 것이다.

그러나 ABL생명은 회사채 발행을 강행했다. ABL생명은 투자 모집 대상을 기관에서 개인으로 돌리고 발행 규모도 1500억원으로 확대한 후 수요예측 과정 없이 주간사인 한국투자증권에 전량 매각했다. 한국투자증권은 이 주식을 잘게 쪼개서 개인투자자들에게 판매할 예정이다.

이와 관련 ABL생명 관계자는 “어쨌든 700억원이 아닌 1300억원을 무리없이 발행했기 때문에 성공한 것으로 볼 수 있다”고 자평했다. 그러나 증권업계는 이를 사실상 실패라고 평가한다.

이와 관련 증권업계 관계자는 “지난 7일 수요예측은 ABL생명에 대한 자본시장의 불신임을 선언한 것으로도 해석될 수 있다. 특히 ABL생명이 기관투자자들에게 연 6.00%~6.60%의 고금리를 제시했음에도 외면받았다는 점에서 더욱 그렇다”고 말했다. 이 관계자는 “그러나 이번 결과가 ABL생명에 대한 불신임이라기 보다는 지난해 11월 흥국생명 콜옵션 사태 이후 보험업계 전반에 대한 시장의 불신임으로도 해석할 수 있을 것”이라고 분석했다.

흥국생명사태는 지난해 11월에 벌어진 일이다.

흥국생명은 그 달 1일 공시를 통해 같은달 9일로 예정된 5억달러 규모의 외화 신종자본증권에 대한 조기 상환권을 행사하지 않겠다고 밝혔다. 이 채권의 명목상 만기는 30년이지만 시장에서는 사실상 조기상환 권리일인 지난해 11월 9일을 사실상 만기일로 여겨지고 있었다. 이때문에 시장에서는 흥국생명의 선언을 5년짜리 채권의 만기일에 원금과 이자를 상환하지 않겠다는 것으로 받아들인 것이다.

이후 국내 자금시장은 지난 레고랜드 사태에 이은 2차 금융대란을 걱정하기 시작했으며 이 사태를 불러온 흥국생명과 흥국생명이 속한 보험사 전체에 대한 불신을 표시했다. 이 때문에 흥국생명과는 아무런 연관이 없는 코리안리재보험도 이달 초 신종자본증권 발행에 어려움을 겪었다.

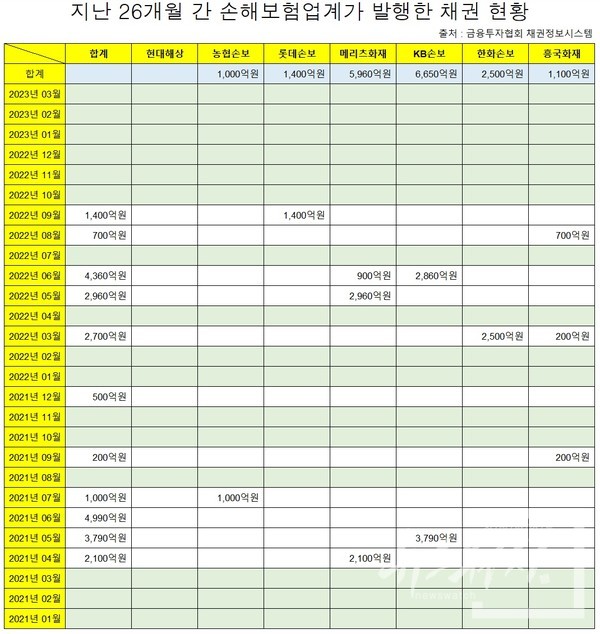

이뿐만 아니다. 금융투자협회의 채권정보시스템에 따르면 지난해 10월부터 지난달까지 보험사가 발행한 회사채는 지난 1월 농협생명 2500억원 뿐이다. 지난해 10~12월과 올해 2월 중 보험사의 회사채 발행실적은 0원이다.

그러나 삼성생명·현대해상 등 대형 보험사들은 회사채 시장에서의 보험사 불신임에 대해 큰 의의를 두지 않는다. 이들 보험사 한 관계자는 “회사채든 자본성 증권이든 필요할 때 발행하는 것이다. 굳이 외부에서 자금을 조달하지 않더라도 충분한 자기자본을 보유하고 있고 또한 자본이 계속 증식되는 상황에서 굳이 자본시장을 이용할 이유는 없다”고 말했다.

또 다른 관계자는 “지난 실리콘벨리은행 파산 등을 계기로 미국 연방준비은행의 금리 인상에 제동이 걸렸고 이로써 변동성이 줄었다”며 “금리 인하가 장기적으로 가지 않는다면 자본시장이 탄탄한 보험사들은 자산운용 수익률이 더욱 좋아질 가능성이 커졌다”고 말했다.

박현군 기자 newswatch@newswatch.kr