돈 많이 빌려도 ‘부채 0원’ 마법···금융비용 많지만 감당할 수준

[뉴스워치= 박현군 기자] 금융권 내에 신종자본증권 바람이 불고 있다. 신한은행은 지난 7일 4000억원 규모의 신종자본증권 발행에 성공했다고 밝혔다. 4.63% 금리에 2028년 3월을 ‘Call Date’가 조건이다. 우리금융그룹도 지난달 10일 3000억원 규모의 신종자본증권을 4.65% 금리로 발행한 바 있다.

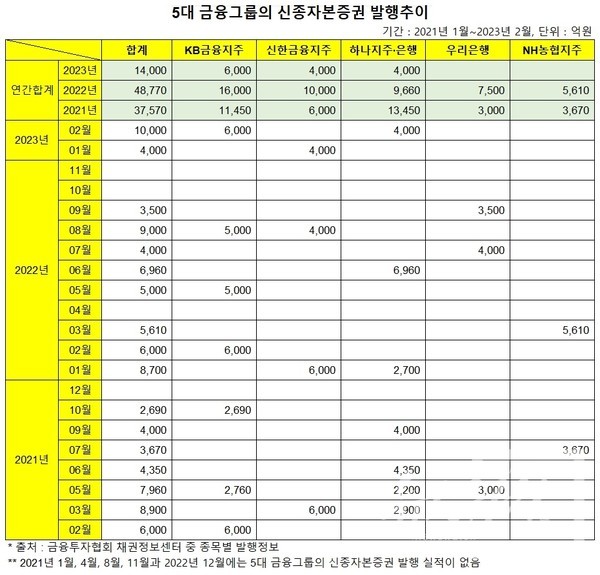

KB금융, 신한금융지주, 하나금융지주와 하나은행, 우리은행, NH농협금융지주 등 5대 금융지주사와 소속 시중은행들과 보험사들은 2021년 이후부터 신종자본증권 발행에 적극적으로 나서고 있다.

지난 10일 금융투자협회 채권정보센터에 공시된 발행채권 중 ‘신종자본증권’ 혹은 ‘조건부자본증권’으로 표기된 채권의 발행 규모를 살펴보면 2021년 1월부터 지난 2월까지 26개월 동안 5대 금융그룹 및 소속은행들에서 발행한 총 규모는 10조340억원에 달한다. 이 중 지난 1·2월 두 달 동안 발행 규모는 1조4000억원으로 KB금융이 6000억원, 신한금융그룹과 하나금융그룹(하나은행 포함)에서 각각 4000억원씩 발행했다.

지난해 발행 규모는 4조8770억원으로 KB금융그룹이 1조6000억원, 신한금융지주가 1조원, 하나금융지주와 하나은행이 9660억원, 우리은행이 7500억원, NH농협금융지주가 5610억원에 달했다.

특히 KB금융은 지난 3년 동안 매년 2월에 6000억원 규모의 신종자본증권을 발행해 오고 있었다. 일반적으로 5대 금융그룹 간에는 같은 달 신종자본증권 발행을 서로 다른 달에 해 왔지만 2021년에 3월과 5월, 2022년에 8월, 2023년 2월에서 서로 경쟁적으로 발행이 이어졌다.

2021년 3월에는 신한금융지주가 16일에 6000억원, 하나금융지주가 31일에 2900억원을 발행했다. 같은 해 5월에는 13일에 하나금융그룹에서 2200억원, 우리은행에서 3000억원을 동시에 발행하며 자본시장에서 격돌했고 KB금융은 28일에 2760억원을 발행하며 대결에 끼어들었다.

지난해 1월에는 신한금융지주가 25일에 6000억원을 발행한 다음날인 26일에 하나금융지주가 2700억원의 신종자본증권을 연달아 발행했고, 같은 해 8월 26일에는 KB금융 5000억원과 신한금융지주 4000억원이 동시에 발행됐다. 올해 2월에도 16일에 KB금융 6000억원과 하나금융지주 4000억원이 동시 발행됐다.

금융권에서 신종자본증권을 발행하는 이유

신종자본증권은 법정 만기가 사실상 없는 영구채 형식의 채권이다. 대신 금리가 연 4% 이상이고 이자 지급 주기도 1개월 혹은 3개월 주기이기 때문에 금융 비용이 높다. 이 증권의 가장 큰 장점은 회사채·은행채와 같이 외부에서 자금을 조달한다는 점에서 사실상 ‘채권’이지만 재무제표 상에서는 ‘자본’으로 인식된다는 것이다.

일반적으로 회사채·은행채·기타 금융채는 장부상 ‘부채’로 인식되기 때문에 금융당국으로부터 자본건전성 비율(BIS비율·킥스비율 등)에 대한 규제를 받지만 신종자본증권은 ‘자본’으로 인식되기 때문에 당국의 규제에서 벗어나 있다.

그러나 신종자본증권은 발행자가 더이상 이자지급을 하지 않고 원금을 한꺼번에 갚을 수 있는 권리일인 ‘Call Date’ 를 사실상 ‘만기’로 인식한다. 다만 일반 회사채가 만기일에 원금을 상환하지 못하면 부도처리되지만 신종자본증권은 ‘Call Date’에 원금을 상환하지 않더라도 그에 따른 고율의 이자를 지급한다면 부도처리되지는 않는다. 이는 일반 회사채의 ‘만기일’ 개념과 달리 신종자본증권에서의 ‘Call Date’는 발행회사에게 주어진 원금을 상환할 수 있는 ‘권리’이기 때문이다.

반면 투자자 입장에서는 연 4% 이상의 고금리를 한달 혹은 3달 단위로 지급받을 수 있다는 점이 매력포인트다.

박현군 기자 newswatch@newswatch.kr