풍산, 지난 7일 방산사업 분할 발표…소액주주들 반발

방산사업 실적 2017년 이후 주춤…수출 실적 증가, 바이든 대통령 당선+국제 분쟁 증가 영향

ESG 제고 계획 아직 막연…투자 늘릴 풍산디펜스 배당 여력도 불투명

류진 회장 의미 불분명한 업적 보수, 풍산 내 ESG위원회 더불어 보수위원회 설치 필요

[뉴스워치= 김성화 기자] 풍산이 반대 목소리가 높은 상황 속에서도 물적분할을 결정했다. 소액주주 비율이 과반수를 넘는 풍산으로서는 단기적인 배당과 장기적인 수익성에 대해 보다 구체적인 방안을 제시할 필요가 있다.

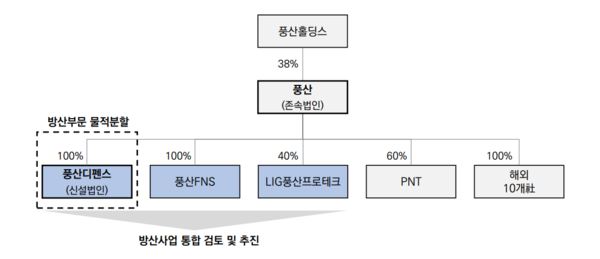

지난 7일 풍산은 방산사업 부문을 분할에 (가칭)풍산디펜스를 설립한다고 밝혔다.

이번 분할을 물적분할이기에 풍산이 풍산디펜스 지분 100%를 보유하게 된다. 물적분할은 기존 주주들에게 주식을 주는 게 아니라 존속법인이 신설법인 지분을 가지게 되고, 향후 재상장 시 기업가치사 분산돼 평가되기 때문에 주주들의 동의를 얻는 게 쉽지 않다.

특히 풍산은 올해 반기 말 기준 풍산홀딩스가 38% 지분율을 보유하고 있지만, 소액주주가 과반수가 넘는 55.41%를 가지고 있다. 여기에 국민연금도 8.16%를 보유 중이라 내부 지분율만으로는 오는 10월 31일 예정된 임시주주총회에서 분할 안건 통과를 쉽게 낙관할 수 없다.

풍산디펜스 재상장 문제는 장치가 마련돼 있다. 풍산은 정관에 신설법인이 재상장 시 ' 존속회사의 주주총회 특별결의’가 있어야 한다는 내용을 추가할 계획이다.

다만 풍산디펜스가 영위하는 사업이 독점적인 국내 시장을 발판으로 풍산의 캐시카우 역할을 한다는점에서 주주들의 불안은 여전하다.

이에 따라 풍산은 풍산디펜스 매출을 2030년까지 두 배로 끌어 올리겠다는 청사진을 내놓았지만 이는 배당과 연결될 필요가 있다.

풍산의 배당금은 2019년 보통주 1주당 400원에서 2020년 600원, 2021년 1000원까지 증가했다. 매년배당 기준이 되는 연결 기준 당기순이익이 별도 기준 금액과 큰 차이가 없기 때문에 사실상 풍산의 수익이 배당재원이라 볼 수 있다.

최근 증가한 배당액은 풍산디펜스 사업이 아닌 신동 부문 사업 덕분이다. 풍산에 따르면 방산부문 매출액은 2017년 8366억원에서 2019년 6052억원까지 감소했다가 2020년 7074억원, 2021년 7399억원으로 증가했다. 2017년 배당금은 1주당 800원이었다.

신동 부문 매출액은 2017년 1조4206억원에서 2019년 구리가격 하락 속에 1조1471억원으로 감소했고, 풍산의 영업이익이 2017년 2410억원에서 2019년 411억원으로 낮아지자 배당금도 주당 400원으로 감소했다.

신동 부문 매출액은 2020년과 2021년에 다시 1조8000여억원 수준을 회복했고 영업이익도 지난해 3000억원을 넘겼으며 배당금도 1000원까지 상승했다.

이를 감안하면 신동 부문 비중이 큰 풍산에게 풍산디펜스 분할이 큰 의미가 되지 않을 수 있다고 여길 수 있지만, 반대로 업황에 따라 매출 변동이 큰 풍산에게 풍산디펜스는 하방압력을 줄여주는 사업 부문이라고도 볼 수 있다. 특히 최근 같이 원자재 가격 이슈가 있는 시기에는 안정적인 사업 기반이 필요하다.

풍산디펜스의 최근 매출을 보면 변화가 필요해 보이긴 하다. 2020년 풍산디펜스 내수 매출액은 4652억원에서 3674억원으로 감소했고 수출 매출은 2421억원에서 3674억원으로 증가했다. 올해 반기 말을 기준으로 봐도 내수 매출은 1377억원으로 지난해 동기 1498억원보다 감소했지만 수출 매출은 1223억원에서 2399억원으로 증가했다.

내수 매출이 줄어드는 가운데 수출 매출의 증가는 국제 분쟁의 증가와 함께 조 바이든 미국 대통령 당선으로 미국 내 총기 규제 강화 분위기에 총기 구입이 증가한 영향으로 여겨진다. 이런 외부 요인은 풍산이 약속한 2030년까지 이어질 것이라 장담할 수 없다.

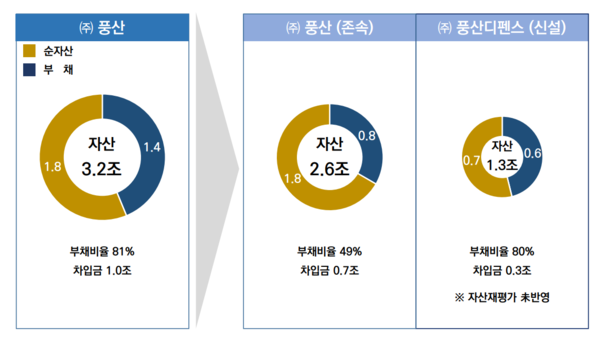

풍산은 풍산디펜스가 자체 재원을 활용해 투자를 하며, 이를 바탕으로 회사를 성장 시킬 것이라 말했다. 풍산에 따르면 분할 후 풍산디펜스는 순자산 7000억원에 부채 6000억원, 부채비율 80%로 시작한다. 반면 존속법인인 풍산은 자산 1조8000억원에 부채 8000억원, 부채비율 49%가 된다.

지난해 풍산은 연구개발비용으로 12억원 남짓 사용했다. 대규모 투자가 이어져도 풍산디펜스 재무가 위험하지는 않겠지만 배당여력은 투자 계획에 영향을 받을 수밖에 없다. 풍산디펜스 차입금은 3000억원 수준이기에 분할 후 부채가 늘어날 가능성이 크며 이 경우 장기적인 관리가 동반돼야 한다.

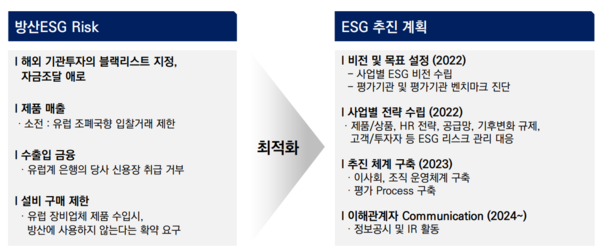

ESG에 있어 풍산디펜스를 분할하는 건 풍산에게 좋은 선택이다. 네덜란드의 ABP와 APG, 스웨덴의 AP 윤리위원회와 SEB, 노르웨이 GPFG, 영국 AVIVA Group 등 해외 12곳의 기관투자자들은 풍산을 집속탄 생산을 이유로 블랙리스트에 올렸다. 집속탄은 넓은 영역에 걸쳐 광범위한 공격을 가하기에 민간인에게도 피해를 줄 수 있다. 유엔과 다른 국가들은 이를 이유로 2010년에 금지협약 체결했지만 우리나라는 휴전 상황을 이유로 협약에 참여하지 않았다. 앞서 한화㈜도 같은 이유로 집속탄 사업을 분할했다.

현재까지 나온 풍산의 ESG 계획은 아직 모호하다. 올해 비전과 목표를 설정하고 평가기관과 평가기관 벤치마크를 진단, 사업별 전략 수립한다. 내년에는 ESG 리스크 관리 대응과 추진 체계 구축하며 이사회, 조직 운영체계 구축·평가 Process를 구축한다. 2024년에는 이해관계자 커뮤니케이션과 정보공시, IR 활동을 이어간다는 계획이다.

ESG를 생각한다면 풍산디펜스보다는 풍산 이사회 내 ESG 위원회와 함께 보수위원회 설치가 필요하다.

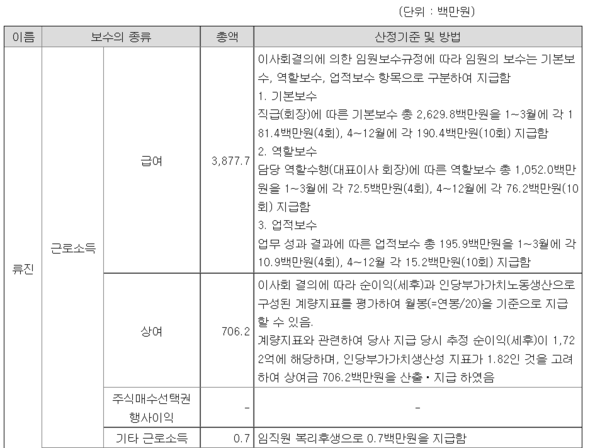

보수위원회는 류진 회장 보수와 연관해 살펴봐야 한다. 2017년부터 2020년까지 풍산의 배당은 줄었지만 류진 회장 보수는 2017년 29억원에서 2018년 35억원, 2019년 37억원, 2020년 38억원, 지난해 45억원까지 꾸준히 증가했다.

특히 최근 류진 회장의 급여에는 상여 성격을 띄고 있는 업적 보수가 포함돼 있어 내역도 들여다 볼 필요가 있다. 풍산은 업적 보수에 대해 ‘업무 성과 결과에 따른’ 것이라 공시하고 있다. 흔히 성과급은 작업의 성과에 따라 지급하는 보수를 의미하며 기본급에 비례해 지급한다. 상여는 월급에 포함되는 금액으로 통상적으로 연 2회에 걸쳐 지급한다. 류진 회장이 받은 업적 보수는 이도 저도 아닌 성격을 가지고 있다. 성과급일 시 근로소득이기에 소득세를 부과하며 상여일 경우 원천징수 세액을 계산하도록 하고 있다.

풍산은 물적분할 배경에 대해 “1사 2사업부 체제의 한계”가 있다며 ”방산사업의 ESG 저평가 리스크가 향후 국내외 기관투자 유치 악영향을 주고 ㈜풍산이 해외 금융기관의 투자 배제 블랙리스트에 등재됨에 따라 신동사업의 원재료 조달, 유럽 소전 입찰, 설비투자의 제한이 있으며 방산에 요구되는 보안 기준을 전사에 적용함에 따른 비효율”이 발생하고 있다고 설명했다.

김성화 기자 newswatch@newswatch.kr