삼성전자 임원들 자사주 매입 움직임…한샘, 효성, 한화 등 연이은 소식

코스피 2600선 붕괴 속 주가 부양 노력…한화는 성과급 대신 지급

소각하지 않으면 효과 떨어져…'백기사', '자사주 마법' 지배력 확보용으로도 사용

[편집자 주] 요즘 사람들 사이에서 어떤 소식이 이슈의 중심일까? 워낙에 많은 소식들이 전해지다 보니 화제의 중심에 선 이슈가 궁금해진다. <뉴스워치>에서는 기획으로 [똑똑 키워드] 코너를 마련했다. [똑똑 키워드]에서는 한주의 화제 이슈를 키워드로 정해 살펴봄으로써 누구나 쉽고 알기 쉽게 풀어봤다.

[뉴스워치= 김성화 기자] 이번주 기업들의 자사주 매입 소식이 연달아 들려왔다. 말도 많고 탈도 많은 자사주는 도대체 어디다 사용하는 것일까?

최근 삼성전자 임원들의 자사주 매입 소식이 연달아 들려오고 있다. 가장 최근에는 삼성전자 재경팀 최광보 부사장이 2285주, 1억5500만원 어치를 매입해 총 2944주를 보유하고 있음을 신고했다. 또 법무팀 김경환 부사장도 2000주, 1억3100만원 규모의 자사주를 사들였다.

삼성전자 뿐만이 아니다. 김진태 한샘 대표집행임원은 한샘 주식 868주(5980만원 규모)를 취득했다. 조석래 효성그룹 명예회장도 효성화학 2215주(4억9794억원)와 효성중공업 5250주(2억9354만원)를 매입했다.

이외 웹젠이 100억원, 미코 40억원, 성호전자 10억원, 한미반도체 200억원, 한화 91억원 등 자사주 매입 소식이 연달아 들렸다.

기업 법인 또는 임원들의 자사주 매입은 책임경영의 일환으로 여겨진다. 회사의 주식을 직접 매입할 정도로 미래를 보장한다는 의미가 담겨 있다. 또 현재 주가가 저평가 됐다는 의미로 받아들여 지기도 한다.

최근 자사주 매입을 통한 책임경영은 주가와 연동성이 크다. 코스피가 2600선까지 무너지는 하락장 속에서 부가를 부양하려는 것이다.

여기서 자사주 매입이 주가를 부양한다는 건 절반은 맞고 절반은 틀린 얘기다. 기업이 매입한 자사주는 차익을 기대해 단기매매가 이루어질 것이라 생각하긴 어렵고 자사주 매입 시점에서는 주가가 오를 수 있다. 하지만 향후 해당 주식이 다시 시장에 나온다면 주가 부양은 단기적인 효과에 그친다.

그렇기에 주주들이 가장 원하는 건 자사주 소각이다. 시가총액은 유지하면서 자사주로 매입한 물량을 없애 버리는 것이다.

예를들어 시총 1000억원 기업의 주식이 총 100만주 유통되고 있다면 1주당 주가는 1000원이다. 이를 회사가 10만주 자사주를 매입해 소각하면 유통 주식수는 90만주가 되고 주가는 약 1111원이 된다. 지난 2일 펄어비스는 주주가치 제고와 주가 안정을 위해 198만6645주, 244억2381만원 규모 자사주를 소각한다고 발표했다. 시총 4조5000억원의 0.5%에 해당한다.

올해 3월 SK㈜가 정기 주주총회에서 2025년까지 매년 자사주를 시가총액 1% 규모로 매입한다고 발표하자 주주들이 자사주 소각 계획까지 명확하게 하길 바란 이유다.

최근 자사주 매입은 직원들에 대한 성과 보상과도 연계된 경우를 자주 볼 수 있다. 한화는 자사주 매입 목적으로 “주요 임원 보상 목적”이라 밝혔다. 한화는 성과보상 대상 임원에게 2029년 1월 3761주, 2032년 1월 29만4178주를 각각 지급할 예정이다.

상장사는 아니지만 당근마켓도 근무 개월수에 비례해 평균 5000만원의 자사주를 지급한다고 밝혔다. 자사주를 지급 받은 것 자체가 일종의 성과급이지만, 향후 당근마켓이 상장한다면 임직원들이 보유한 자사주 가격이 크게 뛸 수 있고 더 큰 보상으로 이어질 수 있다. 카카오의 경우 수 년 전 지급했던 자사주를 매각해 크게 수익을 얻은 직원들 소식이 전해지기도 했다.

반대로 자사주 매각은 회사가 주가 하락을 예상하는 것 아니냐는 시각을 불러 일으켜 일반 주주들도 함께 매각에 동참하기도 한다.

자사주 활용은 여기서 끝나지 않는다. 기업 입장에서는 자사주에 의결권이 없기에 주주총회에서 그만큼 표가 사라지는 효과를 받는다. 이때 다른 사람에게 넘어갈 수 있는 주식을 자사주로 확보한 후 믿을 수 있는 제3자에게 넘김으로써 표를 챙길 수 있다.

지난해 말 금호석유화학과 OCI가 315억원 규모 자사주를 맞교환했다. 이를 통해 금호석유화학은 OCI 지분 1.25%, OCI는 금호석유화학 지분 0.56% 보유하게 됐고 각자의 주주총회에서 표를 행사할 수 있게 됐다.

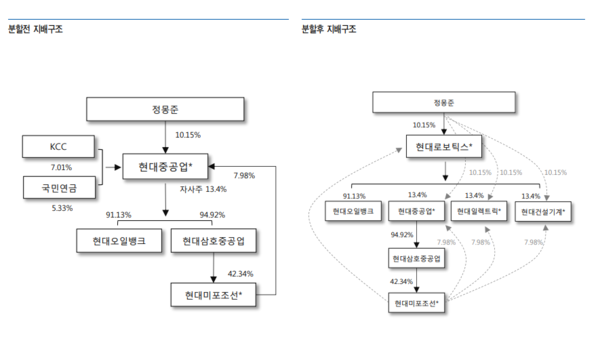

장기간에 여러 차례 걸쳐 자사주를 확보하는 움직임이 나온다면 기업 분할을 준비 중인지 살펴 볼 필요가 있다. 소위 말하는 '자사주의 마법'이다. 자사주는 기업 인적분할 시 지배력을 확보하는 차원에서도 활용된다. 예를 들어 전체 주식의 10%를 자사주로 보유하고 있는 A 기업이 사업 부문을 떼내어 B라는 자회사를 설립할 시 A기업은 자사주 10%와 함께 새롭게 설립된 B기업 지분 10%도 가지게 된다.

대표적인 사례가 현대중공업 분할이다. 현대중공업그룹은 2017년 4월 현대중공업을 현대로보틱스, 현대일렉트릭, 현대건설기계, 현대중공업 4개 회사로 인적분할을 했다. 이때 기존 현대중공업은 13.37%의 자사주가 있었고 이는 분할 후 4개 회사 13.37% 지분율로 변했다. 현대중공업그룹은 이어 현대로보틱스를 지주사로 세우면서 유상증자 및 나머지 3개 회사 주주들을 대상으로 해당 회사 주식을 현대로보틱스 주식으로 교환하는 공개매수를 진행했고 이를 통해 한국조선해양이 탄생했다.

김성화 기자 newswatch@newswatch.kr