GS칼텍스 217%, S-OIL 154%, 현대오일뱅크 205% 등 수익 증가

GS칼텍스와 현대오일뱅크, 석유화학 부문 성장세 눈에 띄어…S-OIL도 무난한 실적

BTX 제품 등 단가 상승 영향…하반기 유가 불확실성 속 '상고하저' 방어 역할

[뉴스워치= 김성화 기자] 정유업계 최대 실적이 반가운 건 유가 급등에 수익이 증가했다며 따가운 눈총을 받고 있지만 그간 추진했던 석유화학 사업과의 시너지 효과가 나타나고 있기 때문이다.

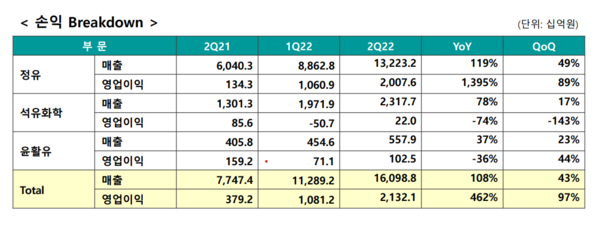

공시에 따르면 GS칼텍스는 상반기 연결 재무제표 기준 27조원의 매출액과 3조원의 영업이익으로 전년 대비 각각 93%와 217% 증가한 실적을 거뒀다.

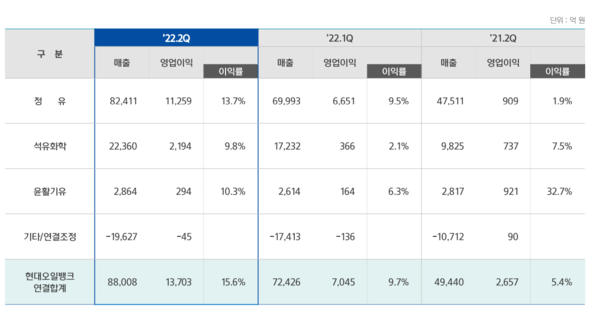

또 S-OIL은 매출액 20조원과 영업이익 3조원으로 71%와 154%, 현대오일뱅크는 16조원의 매출액과 2조원의 영업이익으로 각각 69%와 205%가 늘었다.

물론 이런 실적 증가에는 유가 영향이 있다. 대한석유협회에 따르면 올해 상반기 GS칼텍스와 S-OIL, 현대오일뱅크, SK에너지 등 국내 4대 정유사 석유제품 수출액은 279억5600만달러(약 36조7200억원)으로 전년 동기 대비 97.6%가 증가했다. 반기 기준 이전 최고치인 2012년 하반기 기록을 10년 만에 경신했다.

상반기 석유제품 수출 단가는 전년 동기 대비 75% 증가한 배럴당 126.6달러, 경유 수출단가는 135.2달러, 항공유는 수출액이 전년 동기 대비 171.3%, 수출량이 40% 늘어 주요 석유제품 중 수출액과 물량이 가장 많이 증가했다. 또 석유제품 수출단가에서 원유 도입단가를 뺀 수출 채산성도 글로벌 정제마진 개선에 따라 배럴당 24.8달러로 지난해 상반기보다 3배 가까이 늘었다.

국내 정유사의 국내 공급가격은 싱가포르 현물시장 거래가격이 기준이라 알려져 있다. 특히 원유 수입과 생산 비용이 아닌 이미 생산된 제품의 국제시세를 기준으로 하기 때문에 유가 보다는 정제마진에 따라 수익이 변동한다. 정제마진은 제품가격에 원유가격과 수송비, 운영비 등을 제외한 금액이다 보니 유가가 올라도 정유사 수익은 적자를 보는 경우가 종종 나온다.

정제마진에 따라 수익 편차가 심한 점을 보완하기 위해 정유업계에서는 석유화학 사업으로도 발을 뻗어 놓은 상태다. 최근 원유를 정제해 나오는 나프타만을 취급하던 것에서 방향족 화합물과 벤젠·톨루엔·자일렌(BTX), 올레핀 등으로 제품군을 넓히면서 매출 기여도도 눈에 띄게 늘어가고 있다.

특히 석유화학 부문 실적만 놓고 보면 GS칼텍스와 현대오일뱅크 성장세가 돋보인다. GS칼텍스 석유화학부문 매출액은 올해 반기 기준 4조2895억원으로 전년 2조4256억원 대비 1조8000여억원, 76% 증가했다. 현대오일뱅크는 4조1810억원으로 지난해 연간 실적을 4조1871억원에 달하는 금액을 반기 만에 달성했다.

S-OIL도 석유화학 부문에서 무난한 실적 보였다. 올해 반기 기준 석유화학 부문 매출액은 2조6685억원으로 전년 대비 57% 수준을 기록했다.

GS칼텍스를 보면 벤젠과 파라자일렌에서 매출 증가 폭이 컸다. 벤젠 매출액은 올해 반기 기준 9331억원으로 전년 대비 3800억원 증가했으며 파라자일렌은 1조원으로 5000억원 정도 늘었다. 뿐만 아니라 톨루엔, 혼합자일렌 제품도 반기 기준으로 2020년부터 올해까지 꾸준히 매출이 증가세를 보이고 있다.

석유화학 부문 매출 증가는 전반적인 제품 단가 상승 덕분이다. GS칼텍스에 따르면 벤젠 가격은 올해 반기 기준 톤당 가격이 34% 상승했다. 파라자일렌은 44%, 톨루엔은 50%, 혼합자일렌은 51% 올랐다.

GS칼텍스는 지난해 여수 2공장 올레핀 생산시설(MFC) 상업가동 시점을 앞당기며 매출 다변화 노력을 추진하고 있다. MFC가 본격 가동되면 연간 에틸렌 70만톤, 폴리에틸렌 50만톤의 생산능력을 확보하게 되며 이를 위해 GS칼텍스는 2조7500억원 가량을 투자했다.

현대오일뱅크 석유화학 부문 매출액은 정유사업 호실적에도 전체 대비 26% 차지하며 전년 20% 대비 6%p 상승했다. 특히 올해 롯데케미칼과의 합작회사인 현대케미칼 실적까지 반영되면서 본격적인 성장을 준비 중이다.

현대오일뱅크는 중질유 기반 석유화학설비 HPC(중질유분해설비)에 힘을 싣고 있다. HPC는 석유화학 중에서도 올레핀쪽 사업으로 폴리에틸렌(PE)과 폴리프로필렌(PP)을 생산한다. HPC는 원유 정제 부산물인 탈황중질유와 부생가스, LPG 등을 주로 이용해 제품을 생산하기 때문에 원유 가격이 내려가면 원가가 낮아진다.

하반기 국제유가 변동성이 커질 것으로 전망됨에 따라 석유화학 부문 역할은 더 중요해지겠지만 쉽지 않다. 한국신용평가는 “2022년 2분기에는 휘발유 마진 확대에 따른 정유사의 수율 조정(방향족 설비 가동률 하락) 등으로 파라자일렌 스프레드 확대”됐지만 “2022년 중국 업체의 파라자일렌 설비 추가 증설이 예정돼 있어 하반기 스프레드 저하 가능성을 내재”하고 있다고 예상했다.

또 한국기업평가는 “파라자일렌, 윤활기유 등 비정유부문 제품 스프레드는 글로벌 경기 침체에 따른 전방산업 업황 악화 전망을 감안할 때 하반기 약세를 보일 것으로 예상한다”며 “유가와 정제마진 하향 조정 가능성을 고려할 때 국내 정유사의 2022년 실적은 ‘상고하저’ 흐름을 보일 것”이라 전망했다.

김성화 기자 newswatch@newswatch.kr