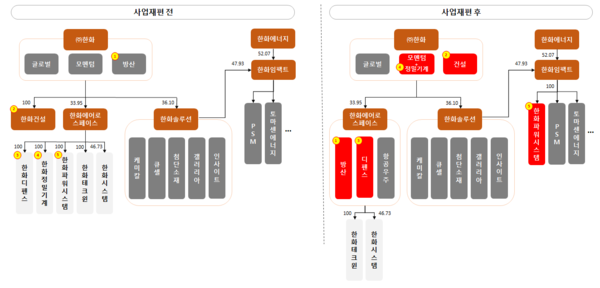

㈜한화, 방산 부문 떼어내고 한화건설·정밀기계 품어

자산 및 수익성 재고 기대…향후 주가 부양에도 긍정적 요소

김동관·동원·동선 삼형제 100% 지분 보유 에이치솔루션, 한화에너지 합병으로 몸집 키워

㈜한화 기업가치 상승 시 삼형제 확보할 수 있는 지분은 하락

[뉴스워치= 김성화 기자] 한화그룹의 사업재편 계획으로 실질적인 지주사 역할을 하는 ㈜한화의 몸집이 커진다. 한화그룹 경영승계작업에 있어 ㈜한화와 한화에너지 기업가치를 맞추는 게 관건이었던 만큼 향후 행보가 주목된다.

지난 29일 한화그룹은 ㈜한화의 방산부문을 한화에어로스페이스에 떼어내 주면서 한화정밀기계를 인수하고 한화건설을 흡수합병 시키는 사업재편 계획을 발표했다.

㈜한화는 방산부문 지분 100%를 7860억원에 한화에어로스페이스에 매각하며, 반대로 한화정밀기계는 5250억원에 매입한다.

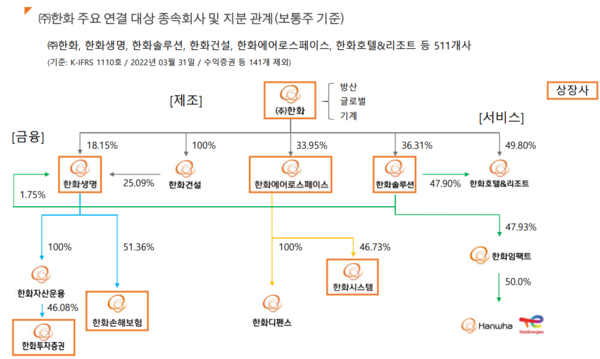

한화정밀기계는 지난해 말 기준 총자산이 3196억원으로 규모가 그리 크지 않지만 한화건설은 다르다. 올해 1분기 말 기준 ㈜한화의 자산은 별도 재무제표 기준 총 8조3097억원이며 한화건설은 5조6518억원이다. ㈜한화가 방산부문을 떼어내도 이번 흡수합병으로 별도 재무제표 기준만으로도 자산이 10조원은 넘어설 것으로 여겨진다.

당장 자산은 10조원이지만, 한화그룹이 발표한 계획대로라면 앞으로 ㈜한화의 기업가치 상승은 이제 시작이다.

우선 한화건설과 한화정밀기계의 수익성이 앞으로는 ㈜한화에 지금까지보다 더 직접적으로 반영된다. 한화정밀기계는 지난해 5591억원 매출과 783억원 영업이익을, 한화건설은 2조9513과 1804억원을 기록했다. ㈜한화는 지난해 별도 재무제표 기준 3조9355억원 매출액에 2289억원 영업이익을 보였다. 한화정밀기계는 향후 ㈜한화로 합병까지 고려하고 있으며, 이 경우 당장 눈에 보이는 수익과 함께 장래성을 확보한 점도 향후 기업가치 향상을 기대하게 한다.

우선 한화에어로스페이스로 방산 부문을 모음에 따라 본격적인 방산사업 성장을 기대할 수 있다. 지난해 한화에어로스페이스의 방산사업 매출액은 2조8842억원으로 전체 매출액의 약 45%를 차지했다.

이와 함께 ㈜한화로서는 ESG 경영에 있어 평가가 좋지 않았던 방산사업을 떼어냄에 따라 기업 신용도 상향과 투자유치에 유리해졌다. 지난 2020년 ㈜한화는 방산 부문 내 분산탄 사업을 물적 분할해 신설법인 '코리아 디펜스 인더스트리'를 설립했었다.

이렇듯 성장이 기대되는 ㈜한화의 모습이 경영승계작업에서는 그리 좋지 않다.

한화그룹 경영승계작업은 ㈜한화와 한화에너지를 어떻게 이용하느냐에 달려있다. 김동관 한화솔루션 사장과 김동원 한화생명 부사장, 김동선 한화호텔앤드리조트 상무 등 삼형제가 ㈜한화에 보유하고 있는 지분은 소수지만 한화에너지에는 각각 50%와 25%, 25%씩 나눠서 지분을 가지고 있기 때문이다.

한화에너지는 ㈜한화 지분 9.70%를 보유하고 있고, 이 지분을 보유하는 이유도 양 사의 합병을 염두에 뒀다는 게 업계 시각이다.

한화에너지는 2020년 말 별도 재무제표 기준 자산이 약 2조원이었다. 한화그룹은 이를 삼형제가 100% 지분을 보유하고 있던 에이치솔루션과 합병했고, 이에 따라 자산이 지난해 말 기준 3조3000억원대까지 증가했다. 무엇보다 장기투자자산과 지분법적용투자주식 가치가 반영된 게 컸다.

특히 에이치솔루션 또한 6614억원이던 자산을 키우며 ㈜한화와의 격차를 좁힐 수 있었다. 에이치솔루션은 비상장사로서 자산가치가 합병비율에 영향이 컸으며, 2017년 이후 자체적인 수익창출 활동이 없었기에 자산을 키우는 게 필요했다. 경영승계작업에 있어 에이치솔루션과 100% 지분을 가진 자회사 한화에너지 합병은 삼형제가 보유한 지분가치를 손쉽게 키울 수 있는 방법이었다.

이번 사업재편을 통해 ㈜한화의 자산이 증가하고, 이는 앞으로 주가 부양에 있어서도 유리하게 작용할 것으로 보여 좁혀졌던 기업가치 격차는 시간이 흐를수록 다시 벌어질 가능성이 크다. 이는 ㈜한화와 한화에너지가 합병할 시 삼형제가 보유할 수 있는 지분도 시간이 지날수록 적어진다는 걸 의미한다.

㈜한화와 한화에너지가 합병하지 않는다면, 대신 삼형제의 지분을 ㈜한화에 매각하고 해당 자금을 ㈜한화 지분을 매입하는 데 사용할 수도 있다. 에이치솔루션의 자본금은 250억원이었지만, 한화에너지를 자산가치로만 매각한다 해도 수 조 원의 자금을 확보할 수 있다.

재계 관계자는 "경영권 승계를 위해서는 한화에너지를 어떤 방식으로든 활용할 수 밖에 없을 것"이라며 “한화에너지를 그룹 최상단에 올리는 대신 3형제가 보유 지분을 매각해 전부 현금화하는 방안 등도 생각해 볼 수 있을 것 ”이라고 말했다.

김성화 기자 newswatch@newswatch.kr