삼성화재·DB손보·현대해상·KB손보 대형사 4곳 선두권 형성

메리츠·한화·악사·하나·롯데·흥국·캐롯·엠지 시장 점유율 높이기 위해 안간힘

공동 손해사정법인 설립 등으로 타개책 모색…‘카카오’ 진출 여파에도 촉각

[뉴스워치= 김민수 기자] 손해보험회사 30곳 중 12곳이 자동차보험을 판매하고 있는 가운데 여전히 대형보험사들의 시장 점유율이 압도적인 것으로 나타났다.

이에 따라 최근 중소형사, 온라인사들이 격차를 줄이기 위한 각종 사업에 나서고 있어 시장 점유율 변화가 이뤄질 수 있을지 관심이 모아지고 있다.

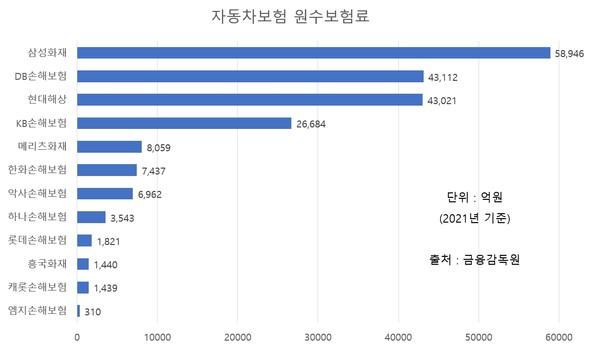

20일 보험업계에 따르면 2021년 원수보험료 기준 높은 금액을 기록한 보험사는 삼성화재, DB손해보험, 현대해상, KB손해보험 순이다.

원수보험료는 보험사가 보험계약자로부터 받은 보험료를 뜻하는 용어로 원수보험료가 높다는 것은 그만큼 가입자가 많은 것으로 해석된다.

금융감독원이 발표한 자료를 보면 대형사 4곳은 꾸준히 선두권을 형성하고 있다. 특히 삼성화재는 2019년 5조 1371억원, 2020년 5조 7847억원, 2021년 5조 8946억원으로 전체 보험사 중 유일하게 5조원이 넘는 원수보험료를 기록하고 있다.

DB손해보험과 현대해상은 비슷한 수치를 보이며 삼성화재를 추격하고 있다. DB손해보험은 2019년 3조 5082억원, 2020년 4조 678억원, 2021년 4조 3112억원이었고, 현대해상은 2019년 3조 5653억원, 2020년 4조 881억원 2021년 4조 3021억원으로 큰 차이가 없었다.

KB손해보험의 경우 2019년 2조 2067억원, 2020년 2조 6106억원, 2021년 2조 6684억원으로 상위권 내에서는 다소 밀린 상태다.

이와 같은 점을 고려해 KB손해보험은 지난 2020년 3월 ‘민식이법’ 시행에 업계에서 가장 빠르게 대응해 운전자보험의 벌금 담보 스쿨존 내 3000만원 한도를 신설하고, 이달 초 ‘KB운전자보험과 안전하게 사는 이야기’ 상품의 기존 보장을 업그레이드하고 신규 보장을 탑재하는 등 가입자를 늘리기 위한 적극적인 대책에 나서고 있다.

대형사와 중소형사·온라인사의 격차는 꽤 크게 벌어져 있다. 2021년 원수보험료 기준 메리츠화재(8059억원), 한화손해보험(7437억원), 악사손해보험(6962억원), 하나손해보험(3543억원), 롯데손해보험(1821억원), 흥국화재(1440억원), 캐롯손해보험(1439억원), 엠지손해보험(310억원) 순이었다.

대형사들이 수조원대 원수보험료를 기록하고 있는 반면에 중소형사·온라인사는 아직 1조원을 넘지 못하고 있다는 사실을 엿볼 수 있다.

보험업계 관계자는 <뉴스워치>와의 통화에서 “자동차보험의 고객 서비스는 전국에 깔아놓은 네트워크망이 큰 영향을 끼치는데 중소형사와 온라인사는 대형사에 비해 아무래도 이 부분이 취약할 수밖에 없다”고 전했다.

이어 “시설·인력 유지 비용이 꽤 들기 때문에 손해보험사들 중 12곳만 자동차보험을 운영하고 있는 이유도 여기에 있다”고 덧붙였다.

상황이 이렇다 보니 중소형사·온라인사끼리 협업을 추진하는 경우도 있다. 캐롯손해보험, 한화손해보험, 롯데손해보험 3곳은 공동 대물 손해사정 법인 ‘히어로손해사정’을 설립했다.

캐롯손해보험은 합작사 설립 배경에 대해 규모의 경제를 실현해 급격한 자동차 산업의 변화에 유연하게 대처하고 고객 서비스를 차별화하겠다는 입장을 전했다. 대형사와 경쟁에서 밀리지 않기 위해서는 중소형사·온라인사가 뭉쳐야 한다는 뜻이 내포된 셈이다.

다만, 히어로손해사정은 업무 위탁 분쟁에 휩싸이면서 벌써부터 내부 잡음에 시달리고 있다. 전국사무금융서비스노동조합은 한화손해보험이 조합원들에게 전적을 강요해서는 안되고, 전적을 하더라도 노동조합과 근로조건을 반드시 합의해야 한다고 주장했다.

히어로손해사정은 캐롯손해보험의 자회사로 캐롯손해보험의 지분을 75% 소유하고 있는 대주주가 한화손해보험이기 때문에 이와 같은 반발이 나오게 됐다.

보험업계 관계자는 “자동차보험의 시장 점유율 변화가 쉽지 않은 이유가 여기에 있다”며 “보험사별로 내부 사정과 운영 시스템이 다르기 때문에 합작사를 만든다고 하더라도 효율적인 운영이 쉽지 않다”고 말했다.

보험업계는 올해 3분기 중으로 영업을 개시할 예정인 카카오손해보험(가칭)의 영향력에 대해서도 관심있게 지켜보고 있다.

최근 금융위원회는 보험업법상 허가요건에 대한 금융감독원의 심사결과 등을 바탕으로 카카오손해보험이 자본금 요건, 사업계획 타당성, 건전경영 요건 등을 모두 충족한다고 판단해 허가를 결정했다.

카카오손해보험은 디지털 보험사 형태인 통신판매전문보험회사로 운영될 예정이다. 총 보험계약 건수 및 수입보험료의 100분의 90 이상을 전화·우편·컴퓨터통신 등 통신수단을 이용해 모집하는 방식이다.

분야를 막론하고 카카오가 진출하는 산업마다 해당 업계에 큰 판도 변화가 일어났기 때문에 카카오의 보험 진출은 올 하반기 보험업계의 최대 이슈가 될 전망이다.

실제로 카카오가 서비스를 운영하고 있는 택시 예약, 골프 예약, 주차장 예약 등은 후발 업체인 카카오가 기존 업체들을 제치고, 훨씬 빠르게 시장 점유율을 높인 바 있다.

김민수 기자 newswatch@newswatch.kr